Индивидуальный предприниматель на упрощенной системе налогообложения с объектом «доходы» может вычесть страховые взносы, уплаченные в размере 1% с суммы свыше 300 тысяч рублей, при расчете налоговой базы по налогу УСН. Если индивидуальный предприниматель не учел взносы за 2023 год ранее, их можно учесть при уплате налога за 2024 год.

Предприниматели, применяющие упрощённую систему налогообложения с объектом «доходы», как и другие «упрощенцы», ежеквартально выплачивают авансовые налоги в бюджет. По итогам года рассчитывают налог и производят доплату при необходимости.

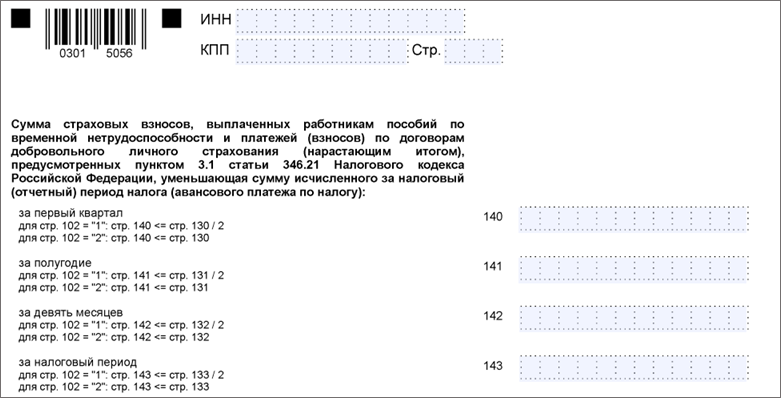

Согласно пункту 3.1 статьи 346.21 Налогового кодекса Российской Федерации, из суммы налога по системе «Упрощёная система налогообложения — Доходы» можно вычесть:

- Страховые взносы, уплаченные за работников.

- Оплату больничных за счет работодателя.

- Взносы на личную страховку для сотрудников.

- Страховые взносы ИП за себя.

Компании, работающие по системе упрощенного налогообложения, могут уменьшить налог на страховые взносы лишь при условии, что таковые взносы были фактически уплачены в течение отчетного периода.

Для индивидуальных предпринимателей установлены особые условия. Взносы ИП «за себя», подлежащие уплате в текущем году, можно вычесть из налога или авансов за этот же год, независимо от того, были ли они фактически уплачены.

Индивидуальные предприниматели обязаны внести взносы в размере 1% от суммы дохода, превышающей 300 000 рублей за 2023 год, не позднее 1 июля 2024 года. письме ФНС России от 25.08.2023 № СД-4-3/10872@ Описано, что налог (авансовый платеж) по УСН можно уменьшить за счёт страховых взносов как в 2023, так и в 2024 году. письмо ФНС от 08.04.2024 № СД-4-3/4104@).

Страховые взносы (1% от доходов, превышающих 300 000 рублей за 2024 год) можно уплатить не позднее 1 июля 2025 года и учесть при расчете УСН в 2024 или 2025 году по выбору индивидуального предпринимателя.

Не зачтите одно и то же число дважды. Сроки оплаты можно растянуть на два года. Например, если часть взносов была учтена при расчёте единого налога за 2023 год, то в 2024 году будет учтена оставшаяся сумма.

Расчет страховых взносов самозанятым при определении налога по упрощенной системе

Предприниматель, применяющий упрощённую систему налогообложения «доходы», заработал в 2023 и 2024 годах следующие суммы.

- 2 000 000 руб. за 2023 год;

- 2 500 000 руб. за 2024 год.

В 2024 году с доходов, превышающих 300 тысяч рублей на страховые взносы в размере 1%, нужно заплатить 17 тысяч рублей ((2 000 000 – 300 000) * 1%).

Налог, рассчитанный за 2023 и 2024 годы, равен:

- 120 тыс. рублей за 2023 год (2 000 000 * 6%);

- 150 тыс. рублей за 2024 год (2 500 000 * 6%).

Предприниматель сократил налог по упрощенной системе налогообложения за 2023 год всего на 10 тысяч рублей из 17 тысяч, которые были рассчитаны как страховые взносы в размере 1% от доходов, превышающих 300 тысяч рублей, за 2023 год.

Ему разрешено применять оставшиеся 7 тысяч рублей из страховых взносов для снижения налога (авансовых платежей) по УСН в отчетных периодах 2024 года.

Страховые взносы в сумме 10 тысяч рублей, включенные в расчет налога по упрощенной системе для 2023 года, при расчете налога по этой же системе в 2024 году не учитываются повторно.

Чтобы сократить налог или авансовые платежи по УСН, издержки за страховые взносы (1% от доходов свыше 300 тыс. рублей) за 2024 год, которые необходимо оплатить не позднее 01 июля 2025 года, ИП может распределить на отчетные периоды как в 2024, так и в 2025 году по своему выбору.

Общая сумма страховых платежей, сокративших налог или авансы по УСН для индивидуального предпринимателя в 2024 году. повторно не учитываются при уменьшении налога за 2025 год.

Как отражать зачтенные в декларации по УСН

Налоговая декларация индивидуального предпринимателя по упрощенной системе налогообложения подается один раз в год – не позднее 25 апреля следующего за отчетным годом. За 2024 год отчитаться нужно не позднее 25 апреля 2025 года.

Форма декларации за 2024 год утверждена ФНС приказом от 02.10.2024 № ЕД-7-3/813@.

В декларации за 2024 год по строкам 140-143 раздела 2.1.1 «Расчет налога, уплачиваемого в связи с применением упрощенной системы налогообложения (объект налогообложения — доходы)» отражаются страховые взносы в размере 1 % от дохода, превышающего 300 тыс. руб. за 2023 год, которые ранее не учитывались при расчете УСН-налога.

Скачать бланк декларации