За два года количество случаев кори в Европе и Центральной Азии существенно увеличилось. Благодаря вакцинации в России поводов для беспокойства нет. Однако, российские компании нанимают сотрудников из Азии, а россияне путешествуют за рубеж. Проведение обследования может потребоваться, если заболеет кто-либо из работников или власти региона объявят о риске эпидемии.

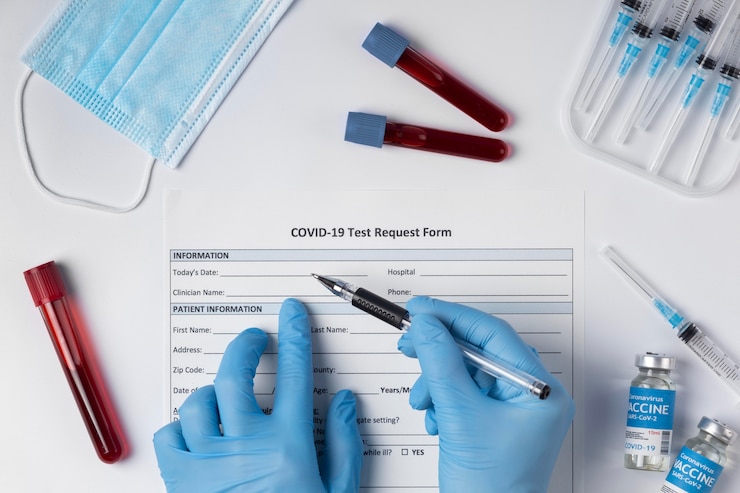

Необходимо провести анализ крови на антитела к корью.

- при возникновении эпидемии в регионе,

- после контакта с носителями вируса,

- Если информация о сделанных в детстве прививках отсутствует,

- иностранным работникам в РФ.

Работник может самостоятельно сдать анализ крови на наличие в ней антител к кори по договору между работодателем и медицинским учреждением или по договору добровольного медицинского страхования. При соблюдении определённых условий компенсация затрат на исследование антител к кори работнику не облагается страховыми взносами и НДФЛ.

Пояснил Минфин РФ в письме от 28 декабря 2024 г. № 03-04-05/133520. «Налогооблагается ли доход от проведения экстренного медицинского осмотра? »

Какие санитарные нормы работодатели должны выполнять.

Работодатель несет ответственность за обеспечение безопасных условий и охрану труда согласно статье 214 Трудового кодекса Российской Федерации. Как организации, так и индивидуальные предприниматели обязаны проводить санитарно-противоэпидемические и профилактические мероприятия для обеспечения безопасности труда и выполнять требования санитарных правил с целью предупреждения, в том числе инфекционных заболеваний, согласно пункту 2 статьи 25 Федерального закона от 30.03.1999 № 52-ФЗ.

Какие категории граждан должны будут сделать прививки против гриппа и COVID-19 в период с 2024 по 2025 год?

Вакцинация иностранных работников от кори

Привлекая иностранных работников, работодатели обязаны организовать вакцинацию от кори для лиц, не переболевших корью и не имеющих прививок или сведений о прививках против кори.

Введенное в 2023 году требование остается актуальным. Действие приказа продлится до первого сентября 2027 года.

Требование распространяется на визовых иностранных работников и высококвалифицированных специалистов. Приглашающая сторона обязана сначала провести анализ на антитела к кори для своих сотрудников, а затем, в случае их отсутствия, сделать им прививку от кори.

Для вакцины от кори необходим анализ на антитела, так как вакцину можно ставить только тем, кто никогда не болел корью и не был привитым от неё.

Проведение профилактических прививок против кори сотрудникам — иностранным гражданам – необходимо для выполнения российского законодательства о безопасных условиях труда. Организация оплачивает вакцинацию по договору с медицинским учреждением, эти расходы не облагаются страховыми взносами и НДФЛ.

Если же сотрудник-иностранец оплатит вакцинацию самостоятельно, а затем компания возместит потраченные средства, … Страховые взносы поступят с сумм. в общеустановленном порядке (письмо Минфина РФ от 01.08.2023 № 03-03-06/1/71912).

Страховыми взносами не облагается

Обследование сотрудников на наличие кори и антител к кори проводится для соблюдения норм закона о безопасности труда и никак не влияет на размер заработной платы.

Денежные средства, израсходованные работниками на анализ крови на выявление антител к корье и обследование в соответствии с договором с медицинским учреждением, не облагаются страховыми взносами.

При наличии договора добровольного медицинского страхования с медорганизацией или договора оказания медицинских услуг сроком от одного года расчеты по ним, включая обследования работников на предмет наличия у них кори и антител к кори, страховыми взносами не облагаются.

НДФЛ не облагается

Расходы работника на исследование крови на антитела к кори могут быть отнесены к его доходам в натуральной форме. В соответствии с п.1 ст. 210 НК РФ все доходы работника, как денежные, так и натуральные, облагаются НДФЛ. К таковым относятся оплата работодателем коммунальных услуг, питания, отдыха и т.п. Все это подлежит обложению НДФЛ.

Медицинское обследование для выявления риска инфекционных заболеваний проводится по инициативе работодателя и для достижения его целей.

Если организация выплачивает работнику товары (работы, услуги, имущественные права), которые ему не нужны, это не считается его доходом в натуральной форме.