На сумму начисленных социальных пособий, выплачиваемых за счет средств ФСС, страховые взносы, подлежащие уплате за месяц, уменьшаются. А превышение суммы пособий над суммой взносов, начисленных за этот же месяц, можно или зачесть в счет уплаты страховых взносов в следующие месяцы или возместить из ФСС путем возврата на расчетный счет. Подробнее об этом читайте в нашей статье, подготовленной экспертами бератора.

На сумму начисленных социальных пособий, выплачиваемых за счет средств ФСС, страховые взносы, подлежащие уплате за месяц, уменьшаются (ч. 2 ст. 4.6 Федерального закона от 29 декабря 2006 г. № 255-ФЗ (далее – Закон № 255), п. 2 ст. 431 НК РФ). А превышение суммы пособий над суммой взносов, начисленных за этот же месяц, можно (п. 9 ст. 431 НК РФ, ч. 2 ст. 4.6 Закона № 255-ФЗ):

- зачесть в счет уплаты страховых взносов в следующие месяцы;

- возместить из ФСС путем возврата на расчетный счет.

Обратите внимание

Суммы превышения расходов над суммой взносов за 2016 год можно только вернуть из ФСС.

Документы для соцстраха

Для получения средств страхователь должен представить в региональное отделение ФСС пакет документов. Перечень необходимых документов утвержден еще приказом Минздравсоцразвития России от 4 декабря года 2009 года № 951н. Это:

- письменное заявление;

- справка-расчет;

- копии документов, подтверждающих обоснованность и правильность расходов по обязательному социальному страхованию.

Минтруд России приказом от 28 октября 2016 г. № 585н обновил перечень документов, на основании которых ФСС РФ будет выделять средства работодателям на выплату пособий при обращении по периодам после 1 января 2017 года. Формы этих документов разработаны ФСС РФ (письмо ФСС РФ от 7 декабря 2016 г. № 02-09-11/04-03-27029). Это:

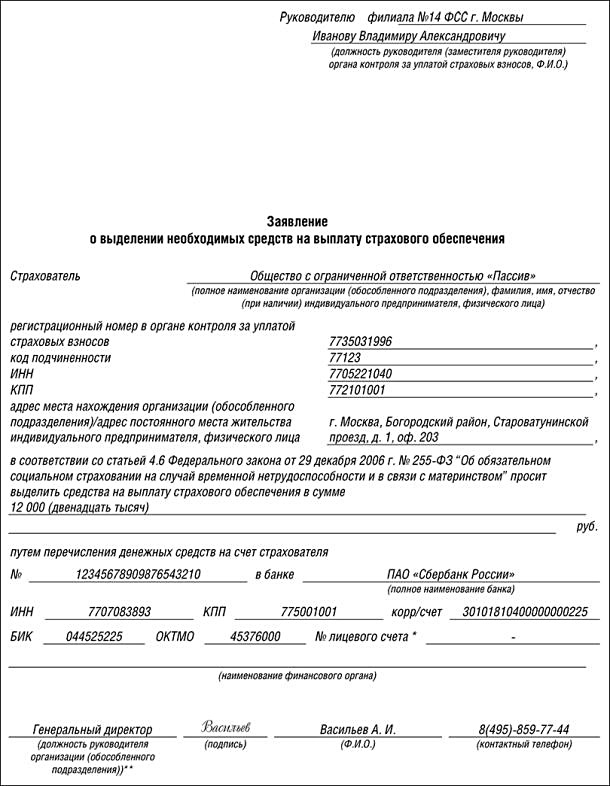

1) заявление о выделении необходимых средств на выплату страхового обеспечения;

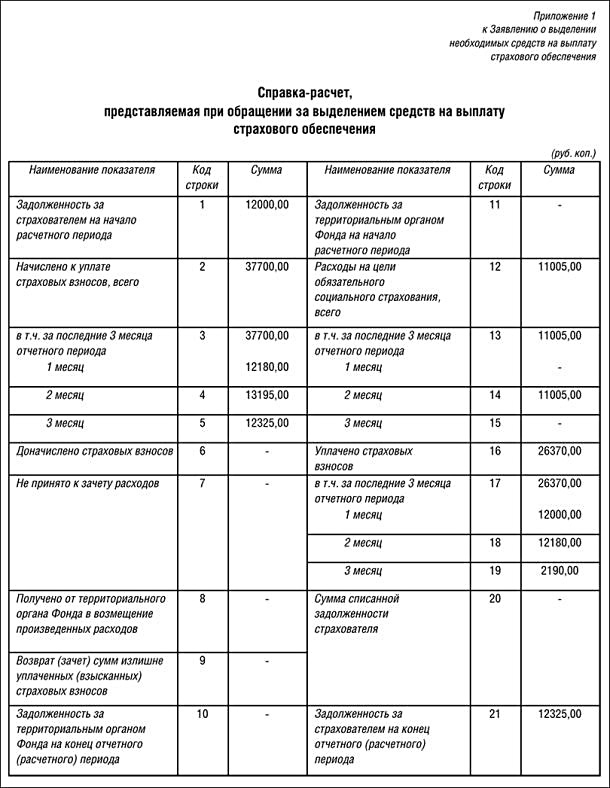

2) приложение 1 к заявлению — справка-расчет, представляемая при обращении за выделением средств на выплату страхового обеспечения . Она включает в себя следующие показатели:

- сумму задолженности страхователя (ФСС) по страховым взносам на начало и конец отчетного (расчетного) периода;

- сумму начисленных к уплате страховых взносов, в т. ч. за последние три месяца;

- сумму доначисленных страховых взносов;

- сумму не принятых к зачету расходов;

- сумму средств, полученных от территориальных органов ФСС в возмещение произведенных расходов;

- сумму возвращенных (зачтенных) излишне уплаченных (взысканных) страховых взносов;

- сумму средств, израсходованных на цели обязательного социального страхования, в т. ч. за последние три месяца;

- сумму уплаченных страховых взносов, в т. ч. за последние три месяца;

- сумму списанной задолженности страхователя;

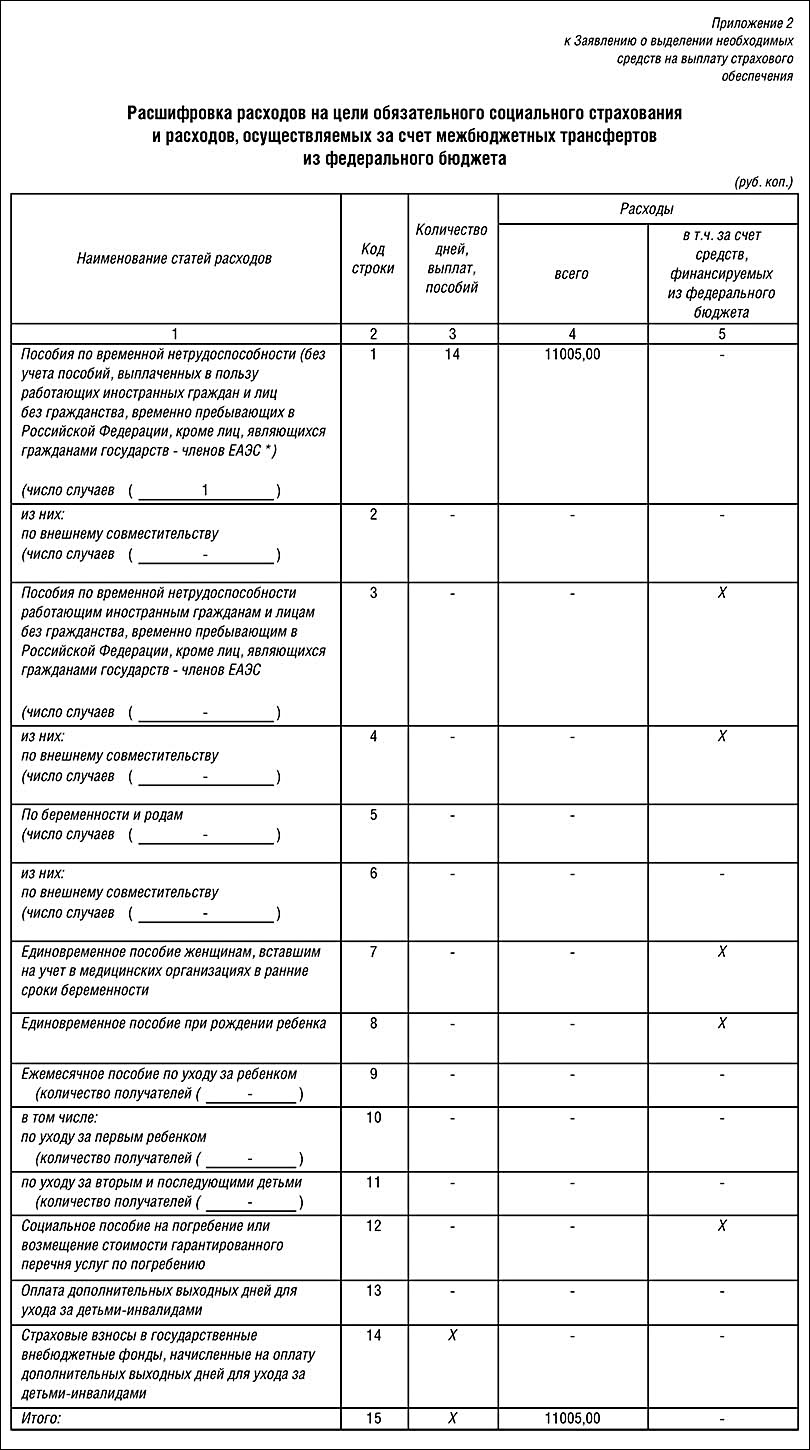

3) приложение 2 к заявлению — расшифровка расходов на цели обязательного социального страхования и расходов, осуществляемых за счет межбюджетных трансфертов из федерального бюджета.

Читайте также «4-ФСС на 2017 год обновлена»

Состав документов по годам возмещения

Для возмещения подайте в ФСС заявление о выделении средств. К заявлению прилагаются:

- при возмещении пособий, начисленных и выплаченных в 2016 году, — форма 4 — ФСС за 2016 год с указанием на титульном листе порядкового номера обращения за возмещением (первый раз — 01, второй раз — 02 и т.д.);

- при возмещении пособий, начисленных и выплаченных в 2017 году, — справка-расчет (приложение 1 к заявлению) и расшифровка расходов на выплату пособий (приложение 2 к заявлению).

ПРИМЕР ЗАПОЛНЕНИЯ ЗАЯВЛЕНИЯ О ВЫДЕЛЕНИИ СРЕДСТВ ИЗ ФСС

За I квартал 2017 года работникам организации была начислена заработная плата в сумме 1 300 000 руб., в том числе в январе – 420 000 руб., в феврале – 455 000 руб., в марте – 425 000 руб.

У ООО «Пассив» на начало года перед ФСС есть задолженность в сумме 12 000 руб.

«Пассив» уплачивает взносы в Фонд социального страхования по ставке 2,9%.

В I квартале в Фонд социального страхования были начислены взносы в сумме

- в январе – 12 180 руб. (420 000 руб. х 2,9%);

- в феврале – 13 195 руб. (455 000 руб. х 2,9%);

- в марте – 12 325 руб. (425 000 руб. х 2,9%).

В течение I квартала взносы были уплачены:

- за декабрь прошлого года – платежным поручением от 9 января № 5 в сумме 12 000 руб.;

- за январь – платежным поручением от 6 февраля № 17 в сумме 12 180 руб.;

- за февраль – платежным поручением от 6 марта № 45 в сумме 2190 руб.

В феврале ООО «Пассив» выплатило одному работнику пособие по временной нетрудоспособности за 14 дней в сумме 14 500 руб. в том числе за счет собственных средств – 3495 руб. Фирма зачтет взносы к уплате в бюджет на 11 005 руб. (14 500 руб. – 3495 руб.). Поэтому сумма взносов, которую необходимо уплатить за февраль, составляет 2190 руб. (13 195 руб. - 11 005 руб.).

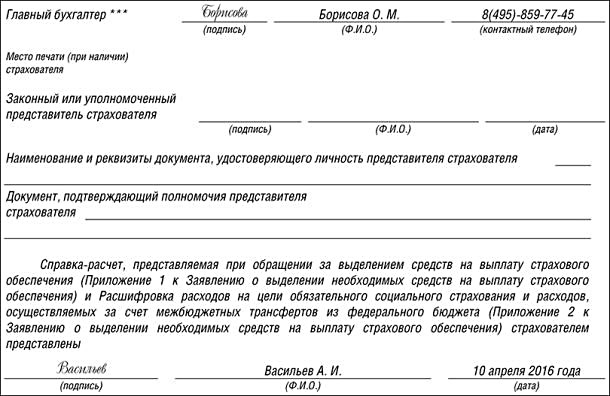

Вот документы, которые должна представить фирма при обращении в ФСС за выделением средств на выплату страхового обеспечения (+ листок нетрудоспособности):

Как видите, приложения к заявлению повторяют таблицы 1 и 2 раздела 1 старой формы 4–ФСС, которую сдавали в соцстрах за периоды до 2016 года включительно.

Читайте также «Форма и порядок заполнения 4-ФСС: последние изменения»

Возмещение после проверки документов

Перед тем, как выделить средства, ФСС может затребовать для проверки документы, подтверждающие обоснованность назначения и выплаты пособий (ч. 4 ст. 4.6 Закона № 255-ФЗ). Это:

- больничные листы;

- справки о постановке на учет в ранние сроки беременности;

- свидетельство о рождении ребенка;

- трудовой договор с работником и др.

Читайте также «Ошибки при заполнении формы 4 ФСС»

Когда специалисты фонда убедятся в обоснованности назначения и выплаты пособий, они примут решение о выделении средств страхователю. Копию решения ФСС направит налоговикам в течение трех рабочих дней со дня вступления его в силу (ч.4.1 ст. 4.6 Федерального закона от 29.12.2006 № 255-ФЗ).

Возвращать средства за периоды до 2017 года будет фонд, за периоды начиная с 2017 года – налоговая инспекция.

Статья подготовлена экспертами бератора «Зарплата и кадры».