Если бухгалтерия перечислит в уплату налогов сумму, превышающую необходимое, разница между внесенной ЕНС суммой и списанной на погашение налоговых обязательств образует положительное сальдо. Сальдо можно использовать по-разному: вернуть, направить на уплату будущих налогов или налогов других компаний.

Положительный остаток на едином счете-начислении можно использовать для оплаты согласно пункту 1 статьи 78 Налогового кодекса Российской Федерации.

- предстоящих налогов, сборов, взносов;

- налогов, сборов, страховых платежей, пеней, штрафов или процентов, принадлежащих другому лицу;

- Долги, установленные решениями ИФНС, не включаются в общую сумму налоговых обязательств.

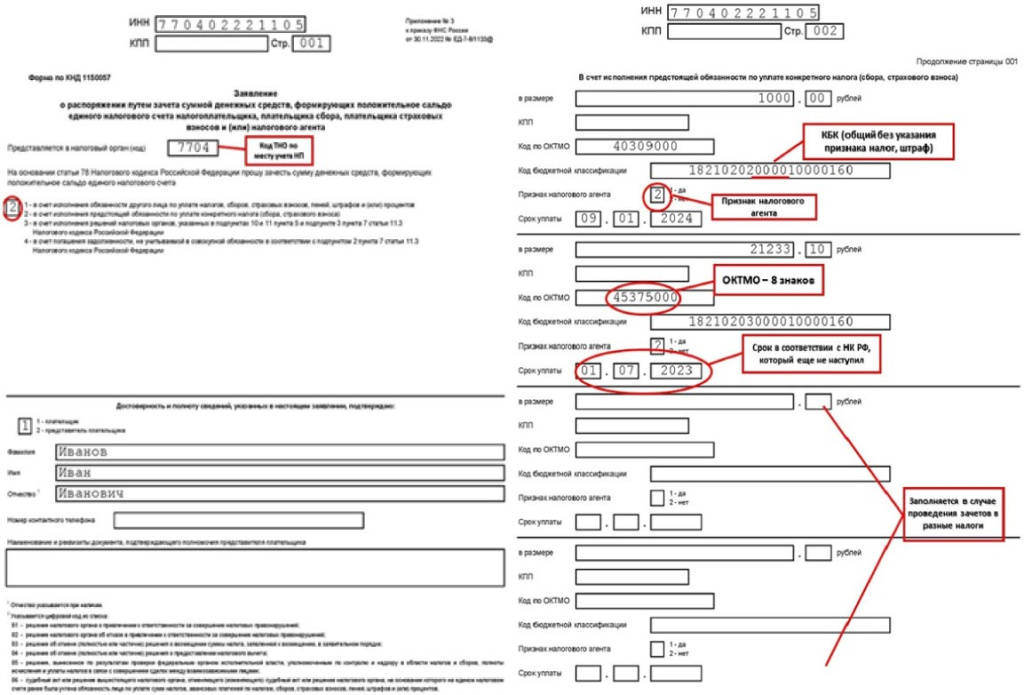

Зачет разрешат по заявлению, поданному в налоговую инспекцию (п. 2 ст. 78 НК РФ). Форма КНД — 1150057. Полное наименование: «Заявление о распоряжении путем зачета суммой денежных средств, формирующих положительное сальдо ЕНС налогоплательщика, плательщика сбора, плательщика страховых взносов и (или) налогового агента».

Если не требуется направлять средства или возвращать их, подавать заявление необязательно. ИНФС произведёт зачёт переплаты самостоятельно в порядке, определённом НК РФ (п. 8 ст. 45 НК РФ), при наступлении сроков уплаты налогов, авансовых платежей, сборов, страховых взносов.

Федеральная налоговая служба рассказала о порядке расчёта переплаты по налогам и взносам.

Форма заявления

Бланк заявления утверждён приказом Федеральной налоговой службы Российской Федерации от 30 ноября 2022 года № ЕД-7-8/1133@ и опубликован на официальном сайте ФНС России (КНД 1150057).

В заявлении четыре раздела, составленные в виде отдельных файлов для обработки компьютером.

На титульной странице Определите, куда будет направлена сумма переплаты по ЕНС.

- В выполнении обязанностей по оплате налогов, сборов, страховых взносов, пеней, штрафов и (или) процентов вместо другого лица.

- В качестве погашения предстоящего обязательства по оплате данного налога (сбора, страхового взноса).

- Третий пункт предусматривает исполнение решений налоговых органов, изложенных в подпунктах 10 и 11 пункта 5 и подпункте 3 пункта 7 статьи 11.3 Налогового кодекса Российской Федерации.

- Этот платеж идет на покрытие долга, который не входит в общую сумму обязательств согласно пп. 2 п. 7 ст. 11.3 Налогового кодекса Российской Федерации.

На бланке заявления отметьте цифрой пункт, который вам подходит, из представленных четырёх вариантов.

Затем заполните соответствующую частицу по выбранному направлению переплаты.

В целях выполнения обязанностей другого лица по оплате налогов, сборов, страховых взносов, пеней, штрафов и (или) процентов.

Укажите ИНН организации или индивидуального предпринимателя, налоговые обязанности которого желаете погасить благодаря положительному остатку, и введите сумму, которую хотите направить на это.

С помощью доплаты можно погасить долги разных компаний или индивидуальных предпринимателей. В форме предусмотрены отдельные блоки для каждой из них.

Как учесть переплату налогов для другого человека?

Для выполнения обязательства по уплате данного налога (сбора, страхового взноса).

Для оплаты налогов вперёд укажите сумму, код причины начисления (КПП), классификатор объектов территориального подчинёния (ОКТМО), бюджетный классификатор (КБК) и срок уплаты налога.

Переплату можно применить к оплате различных налогов с использованием разных кодов бюджетной классификации. Бланк предусматривает несколько повторяющихся разделов для этого.

Как уплатить налог через списание денег с электронного налогового счета в 2024 году.

Возврат суммы положительного сальдо ЕНС возможен за 3 года

В исполнение решений налоговых органов, упомянутых в подпунктах 10 и 11 пункта 5 и подпункте 3 пункта 7 статьи 11.3 Налогового кодекса Российской Федерации.

При необходимости укажите сведения о документе: код, номер и дату выдачи.

Тип кода документа определяется типом самого документа; все варианты указаны на бланке заявления, выберите один из предложенных.

- Определение налоговой инспекции об уплате штрафа за нарушение налогового законодательства.

- Постановление налоговой службы о необоснованности возбуждения дела по налоговым нарушениям.

- Решение о полном или частичном отказе в возврате ранее заявленного сумм налоговых выплат.

- Решение о снятии (в полном или частичном объеме) ранее принятого решения о предоставлении налогового вычета.

- Решение, принятое федеральным органом исполнительной власти по результатам проверки по полноте исчисления и уплаты налогов при сделках между взаимозависимыми лицами.

- 06 — судебное решение или акт более высокого налогового органа, отменяющее (изменяющее) судебный акт или решение налогового органа, по которому ранее на едином налоговом счете была учтена обязанность уплаты сумм налогов, авансовых платежей по налогам, сборов, страховых взносов, пеней, штрафов и (или) процентов.

Для погашения задолженности, которая не входит в общую сумму долга по подпункту 2 пункта 7 статьи 11.3 НК РФ.

В этом случае нужно:

- Указать сумму.

- Укажите основание: исполнительный документ или судебный акт.

- Определить порядковый номер документа, а также указанную в нем дату составления и дату, с которой документ начинает действовать.

Что будет с зачтенной суммой

В день оплаты, указанный в заявлении, деньги поступят в оплату конкретного налога.

При отрицательном остатке ЕНС до даты уплаты по заявке, деньги спишут с задолженности.

Если зачет превышает положительный остаток.

При недостаточности положительного остатка электронного насчета для покрытия полной суммы налога, заявленного в документе, зачет выполняется по сумме имеющегося остатка на налоговом счёте.

Как подать заявление

Заявку на зачет принимают исключительно онлайн.

- по ТКС, через ЭДО по сдаче отчетности;

- через личный кабинет налогоплательщика.

Заявление требуется заверить усиленной квалифицированной электронной подписью.

В «Личном кабинете индивидуального предпринимателя»Заявление ЛК ИП доступно в разделе «Жизненные ситуации», под разделом «Распорядиться сальдо ЕНС».

Доступ к заявлению доступен и через другое меню. На главной странице личного кабинета ИП в разделе «Меню» необходимо нажать кнопку «Все сервисы». В блоке «Единый налоговый счет» выберите заявление.

В «Личном кабинееа юридического лица»Заявление доступно в разделе меню или на главной странице, в пункте «Заявления. Запросы».

Сроки рассмотрения заявления

Налоговая проводит зачет не позже чем через рабочий день после поступления заявления.

Срок представления заявления в налоговую инспекцию для возврата излишне уплаченной суммы (положительного сальдо)

Возможна ли аннулирование уже предоставленного заявления о зачёте?

Подать заявление о возврате зарезервированной суммы на ЕНС можно после подачи заявления на зачет.

При отказе от зачета деньги поступят на электронный счет университета.