Подачей декларации по туристическому налогу занимаются ежеквартально. Первый отчет необходимо подать не позже 25 апреля 2025 года. Форму и формат представления утвердили приказом ФНС от 05.11.2024 № ЕД-7-3/992@.

Налоговую декларацию в ИФНС можно представить на бумаге лично, отправить по почте или подать в электронном виде через «ТКС». При оформлении необходимо соблюсти все общие правила налогового учета.

- Страницы декларации нужно пронумеровать в порядке следования, начиная с титульного листа, который будет стоять на странице номер 001.

- В пустых ячейках нужно делать крестики.

- При подаче декларации на бумажном носителе информацию следует вводить чернилами чёрного, фиолетового или синего цветов.

- Текстовые поля нужно заполнять прописными буквами шрифтом Courier New размером 16–18 пунктов.

- Печать бумажного варианта производится по одной странице на листе. Двусторонняя печать запрещена. Скрепление или прошивание страниц недопустимы, так как это может повредить информацию в декларации и привести к её непринятию в ИФНС. Отсутствие рамок вокруг полей и проставленных прочерков на распечатке допустимо.

- Вносить исправления с помощью корректирующих средств запрещено.

- Все финансовые значения указаны в рублях без десятичных знаков. Суммы меньше 50 копеек не учитываются, а 50 копеек и больше пересчитываются как один рубль.

В составе декларации имеется титульный лист и два раздела.

- Раздел 1 «Размер налога, который нужно выплатить в бюджет»

- Раздел два «Информация о подлежащих обложению объектах и вычисление суммы налога».

На титуле указываются стандартные регистрационные данные организации или ИП: номер корректировки (для первичной декларации – 0, далее последовательно от 1), налоговый период, отчетный год, ИНН, название и тому подобное.

В поле «Налоговый период (код)» введите код, если декларация подаётся:

- За 1 квартал – 21;

- За 2 квартал – 22;

- За 3 квартал – 23;

- За 4 квартал – 24.

В графе «Представляется в налоговый орган (код)» указывают код соответствующего органа, куда подаётся декларация. Например: 7723, где 77 — код региона (г. Москва), а 23 — номер налогового органа.

Ведущие плательщики налогов приводят код органа по месту регистрации как «самый крупный».

Где подавать декларацию по туристическому налогу и как его оплачивать?

Куда сдавать декларации по туристическому налогу в 2025

В поле «по месту нахождения (учета) (код)» вводится код места предоставления декларации. Выбор из трёх вариантов.

По регистрации главным налогоплательщиком числятся 213 человек.- Адрес регистрации наследника, который является одним из главных платёщиков налогов – 216.

- По месту нахождения средства размещения – 620.

В графе «Форма реорганизации (ликвидация) (код)» вносится код формы реорганизации или ликвидации организации.

- Преобразование – 1;

- Слияние – 2;

- Разделение – 3;

- Присоединение – 5;

- Разделение с одновременным присоединением – 6;

- Ликвидация – 0.

В случае отсутствия изменений поле оставляется пустым.

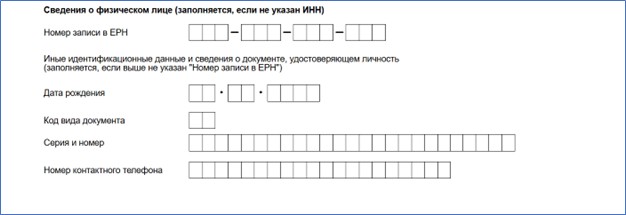

Если в декларации пустое поле «ИНН», то нужно заполнить раздел «Сведения о физическом лице» на титульном листе.

Можно использовать или ИНН, или ЕРН, но оба этих реквизита вводить не требуется.

Регистрационный номер единый: понятие и способы получения своего ЕРН.

Укажите номер телефона с кодом города, без пробелов, кавычек и дефисов. Например: 4997865423.

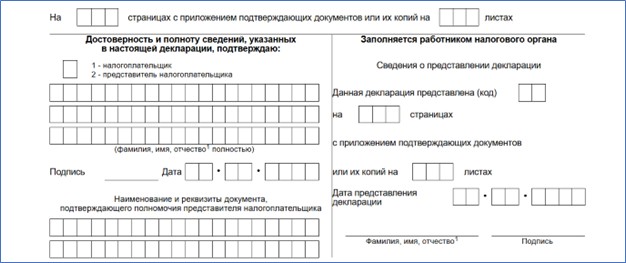

В данном поле укажите количество страниц, занимаемых декларацией, и количество приложенных листов, подтверждающих документы и (или) их копии.

Если декларациюsubmitляет представитель, то в количестве страниц приложения следует учесть страницу доверенности. Далее необходимо заполнить поле «фамилия, имя, отчество полностью».

- При представлении декларации руководством организации укажите построчно фамилию, имя, отчество руководителя (при наличии).

- Если декларацию предоставляет физическое лицо (в том числе индивидуальный предприниматель), удостоверев его подписью, в этом поле напишите «-«.

- При представлении декларации представителем указывайте строчно фамилию, имя, отчество (при наличии) представителя.

- Если декларацию предоставляет представитель в виде юридического лица, укажите строкой: фамилия, имя, отчество руководителя этой организации.

В графе «Наименование и реквизиты документа, подтверждающего полномочия представителя налогоплательщика» нужно указать наименование и реквизиты доверенности.

Для электронной доверенности указывается GUID — уникальный номер машиночитаемой доверенности, который можно увидеть в самом верхнем поле документа. Например: b657f4a8-3e5k-4add-bec6-aae430c645n4.

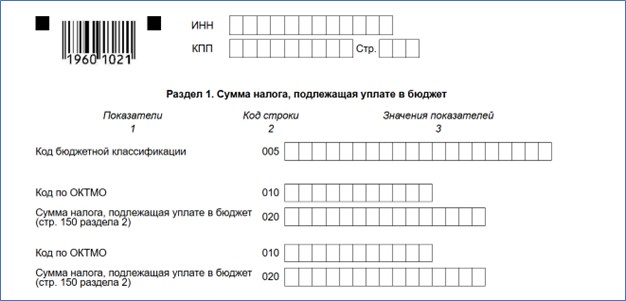

Раздел 1 декларации по туристическому налогу

Раздел 1 декларации содержит сумму налога, предназначенную для бюджета. Налоговые органы учитывают лишь полные платежи за номера в аренду. При частичной оплате расчет налога не проводится.

По строке 005 указывается КБК по туристическому налогу: 1 03 03000 01 0000 110.

КБК для туристического налога в 2025 году

Последуют блоки строк с кодами от 010 до 020. При расчете налога по нескольким объектам с одним и тем же ОКТМО сумму налога к уплате в бюджет необходимо сложить.

При большом количестве объектов компания может потребовать дополнительных листов раздела 1 для отражения всей информации.

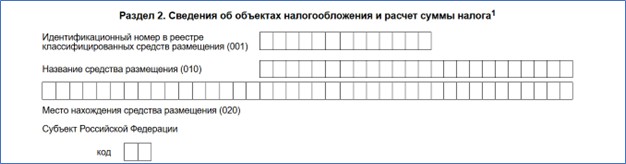

Раздела 2 декларации по туристическому налогу

Раздел 2 составляется отдельно для каждого объекта размещения. Количество разделов 2 равно количеству гостиниц, гостевых домов и хостелов у организации. В графе 040 для каждого средства размещения нужно указать адрес, наименование и категорию комфорта: 0 – без звезд, 1 – одна звезда и т. д.

В строке 001 укажите идентификационный номер из реестра средств размещения. реестр

В интернете доступны публичные ресурсы. Номер из реестра содержит несколько цифр, например, «№ 18763». Пустые ячейки надо заменять тире.

В строке 010 необходимо указать полное наименование средства размещения, например, гостиницы, хостела или гостевого дома, согласно организационно-правовым документам.

В декларации на строке 020 указаны полные адресные данные.

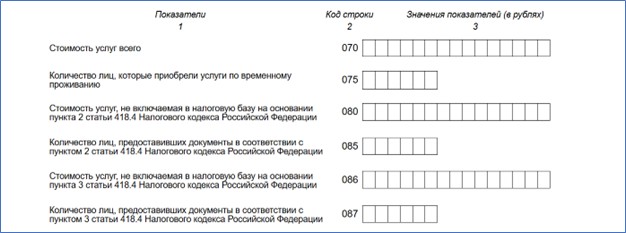

В строке 070 укажите общую сумму стоимости всех услуг предоставления жилья (апартаменты, комнаты и тому подобное). Укажите эту сумму без учета туристического налога и НДС.

В седьмой пятой позиции документа указано число людей, имеющих договор о краткосрочной аренде жилья.

Поскольку определенные категории россиян имеют льготы И могут не уплачивать туристический сбор, стоимость предоставленных услуг засчитывается в уменьшение налоговой базы (п.2 ст. 418.4 НК РФ). Данные вводятся отдельно:

- С 80-й строки указана цена оплаченных номеров льготными категориями граждан.

- Строка 085 отражает число граждан, которые установили свой право на льготы.

Строки 086 и 087 заполняются только при размещении граждан, пользующихся льготами по решению местных властей.

На строке 090 указывается минимальный налог, размер которого составляет 100 рублей за сутки (абз. 2 п. 1 ст. 418.7 НК РФ). Минимальный налог взимается при условии, что начисленный туристический налог меньше указанной суммы (п. 1 ст. 418.7 НК РФ). В разделе 2 декларации сумма минимального налога отражается на строке 130.

Правила уплаты туристического налога

Последние четыре строчки раздела 2 служат для расчета окончательной суммы налога, которая подлежит уплате в казну.

В строке 100 указывается налоговая база. Ее рассчитывают путем вычитания сумм «льготных» заселений из общей стоимости всех услуг по сдаче номеров, указанной в строке 070. Суммы «льготных» заселений отражены в строках 080, 086 и 090.

В строке 110 указана налоговая ставка региона.

Туристический налог регионы смогут корректировать в зависимости от сезона.

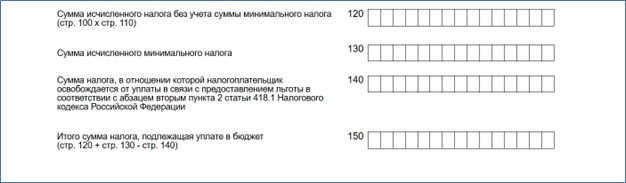

В строке 120 укажите рассчитанный налог, исключая минимальный налог. Для этого умножьте значение из строки 100 (налоговая база) на ставку из строки 110.

Строка 120 Налоговая база, указанная на странице 100, умножается на ставку налога, обозначенную на странице 110.

В строке 130 укажите размер минимального налога, уплаченного в бюджет за квартал.

В четырнадцатой строке указана сумма налога, получившая льготу для постояльцев.

В строке 150 указывают итоговую сумму налога за налоговый период, подлежащую уплате в бюджет.

Строка 150 равна сумме рассчитанного налога без учёта минимального (строка 120) плюс сумма минимального налога (строка 130) минус сумма налога, которая получила льготы постояльцев (строка 140).

Когда и как оплачивать туристический сбор в 2025 году?

Туристический налог учитывайте в составе командировочных расходов

Уточненная декларация по туристическому налогу

Наличие неточностей, ошибок в поданной налоговой декларации или смена налоговой базы (например, возврат средств за ранее оплаченный номер) после её сдачи требует подачи уточняющей декларации.

В уточненной декларации следует заполнить все измененные разделы.