Если бухгалтерия работодателя не могла удержать НДФЛ по каким-либо причинам, то должна уведомить об этом налоговую инспекцию ежегодно, но за прошлый год.

Если компании не удержали из выплат частным лицам налог на доходы физических лиц за 2024 год, им необходимо уведомить об этом налоговую и получателя денег до 25 февраля 2025 года (п. 5 ст. 226 НК РФ).

Статья 138 ТК РФ устанавливает ограничения на вычеты из заработной платы. Общая сумма всех вычетов не должна превышать 20% от зарплаты после уплаты НДФЛ. При одновременных вычетах по инициативе работодателя и по исполнительным документам общая сумма вычетов не может быть более 50%.

Вследствие данных ограничений бухгалтерия не сможет сдерживать НДФЛ в некоторых ситуациях. работнику подарили дорогой подарок Или взял займ вместе с кем-то, получив финансовую прибыль, после чего уволился. Размер налога на доходы физических лиц, подлежащего удержанию, превосходит 20% или 50% от суммы выходного пособия.

В таком случае бухгалтерия должна сообщить об этом в ИФНС и уведомить работника, с которого не было удержано суммы налога.

Как представить информацию об удержанном НДФЛ в налоговую инспекцию?

Форма отчетности по налогу на доходы физических лиц за 2024 год утверждена приказом ФНС России от 09 января 2024 года № ЕД-7-11/1@. В документе внесены изменения в приказ ФНС России от 19 сентября 2023 года № ЕД-7-11/649@.

По итогам 2024 года сдается:

Форма 6-НДФЛ «Расчет сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом», утверждена Приложением № 1 к приказу ФНС от 09.01.2024 № ЕД-7-11/1@. Форма по КНД 1151100.- Справка о доходах и суммах налога физического лица — приложение к расчёту 6-НДФЛ по приказу ФНС от 09 января 2024 года № ЕД-7-11/1@.

Работу нужно представить до 25 февраля 2025 года включительно.

В годовом налоговом учете по форме 6-НДФЛ указывают сумму налога, не удержанного с работника. в разделе 2 — в поле 170В данном поле следует внести общую сумму налога, не удержанную налоговым агентом, по состоянию на конец текущего отчетного периода.

Общая сумма дохода без учета удержания налога включается в показатель строки 120 «Сумма дохода, полученная физическими лицами». Сумма рассчитанного налога указывается в строке 140.

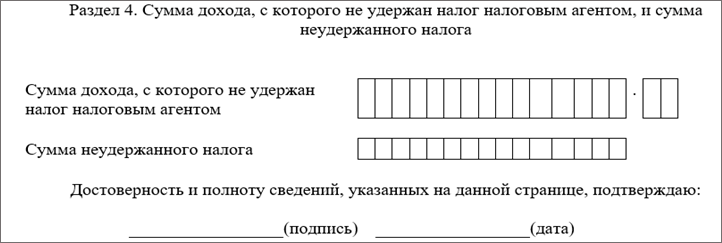

В налоговую службу по месту жительства подаётся уведомление о невычтённом налоге с доходов физических лиц. Раздел 4 «Документы о полученных доходах и уплаченном налоге» Выписка с данными о доходе и уплаченном налоговом сборе для физлица.

В пункте 4 справки указывают сумму налога на доходы физических лиц, не удержанную с доходов предыдущего года до 31 января года, следующего за годом получения дохода.

То есть, в справке за 2024 год нужно указать:

- сумму неудержанного НДФЛ за 2024 год;

- Максимальную сумму дохода для налогообложения в 2024 году, которую работник получил до 31 января 2025-го и с которой не удержан налог.

До 31 января 2025 года при удержании налога раздел 4 Справки можно не заполнять.

Как оповестить физического лица о невзыскании подоходного налога?

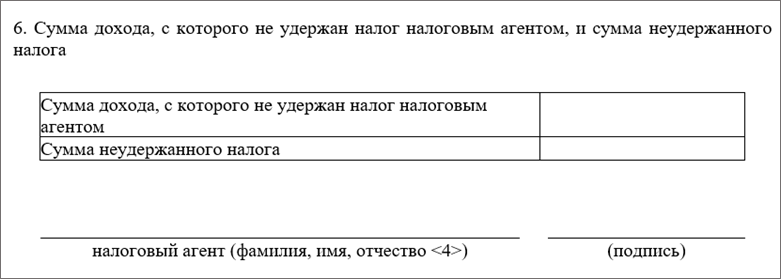

Работника, с которого не удержали НДФЛ при выплате вознаграждения за труд или по договору, уведомляют путем выдачи «Справки о доходах и суммах налога физического лица» (Приложение 4 к Приказу ФНС от 09.01.2024 № ЕД-7-11/1@ — Форма по КНД 1175018).

Информация об удержанном налоге содержится в пункте шестого раздела «Справки о доходах», который предоставляют физическим лицам.

О не удержанном НДФЛ за 2024 год нужно известить налоговую и физических лиц до 25 февраля 2025 года, одновременно с сдачей формы 6-НДФЛ.

Возникла возможность удержания НДФЛ.

После отправки сообщений о неудержанном НДФЛ бухгалтерия не вправе удерживать налог, если такая возможность появилась (п. 4 ст. 228 НК РФ, письма Минфина России от 17.11.2010 №03-04-08/8-258, ФНС России от 22.08.2014 № СА-4-7/16692).