С 2025 года налогоплательщики УСН с доходом более 60 миллионов рублей обязаны работать с НДС. Компаниям предоставлено право применять пониженные ставки налога – 5% или 7% без применения вычетов. Будет рассказано об особенностях применения этих ставок, ведении учета и отправке отчетности.

Когда выгодно выбрать ставки НДС 5% или 7%

НДС включен в цену товара и услуги во время отпуска. Применение ставки 20% целесообразно, если подобное повышение цены не кажется рискованным. Еще один критерий: основные поставщики — организации и ИП-плательщики НДС, которые правильно оформляют документы для вычета «входящего» НДС по приобретенным товарам, работам или услугам.

При ограниченном повышении цен и неопределённости с подтверждением входящего НДС целесообразно предпочесть пониженную ставку без возможности вычетов.

В особых случаях применение вычетов возможно и при установленных спецставках.

- Доставка согласно предоплате, или аннулирование НДС с аванса.

- Возврат уплаченных сумм, прекращение или пересмотр соглашения.

- Вернуть товары, либо отказаться от выполненных работ и услуг.

- Уменьшение расходов на продажу товара, работы или услуги.

Перед выбором конкретной ставки налога нужен детальный расчет финансовой модели и сравнение вариантов работы на стандартных и пониженных ставках НДС. Уточните у поставщиков и клиентов, какие ставки собираются применять, оцените ситуацию, сделайте расчеты — только после этого можно делать выбор.

С какого момента возможно отменить применение сниженной ставки НДС?

Предприятие, решившее использовать ставку налога 5% или 7%, обязано придерживаться ее не менее 12 кварталов подряд. Изменить ставку досрочно допускается лишь в двух ситуациях:

- Предприятие выходит за рамки упрощенной системы налогообложения и требуется переход на общую систему.

- В случае, если выручка за год составила не более 60 миллионов рублей, бизнес освобождается от уплаты НДС.

В пределах 12 кварталов компания может менять ставку с 5% на 7%, если доходы, ограниченные УСН, превысят 250 млн рублей в год. При снижении доходов ниже этого порога ставка 7% меняется на 5%. Срок применения специальной ставки при этом не прерывается.

На что обратить внимание при ведении учета

Часть задач для тех, кто станет плательщиками НДС, легко решаются автоматически: программа учета выставляет счета-фактуры и заполняет отчетность на основании имеющихся данных.

Применение вычетов по НДС, расчет налогов и отслеживание ошибок в учете могут создавать сложности для бизнеса. Бухгалтеру с опытом работы с НДС следует доверить эту задачу, поскольку это одна из самых сложных тем бухгалтерского и налогового учета.

Бухгалтер сможет решать задачи, даже при отсутствии опыта в работе с НДС, при помощи сервиса с инструментами для более точного расчёта этого налога.

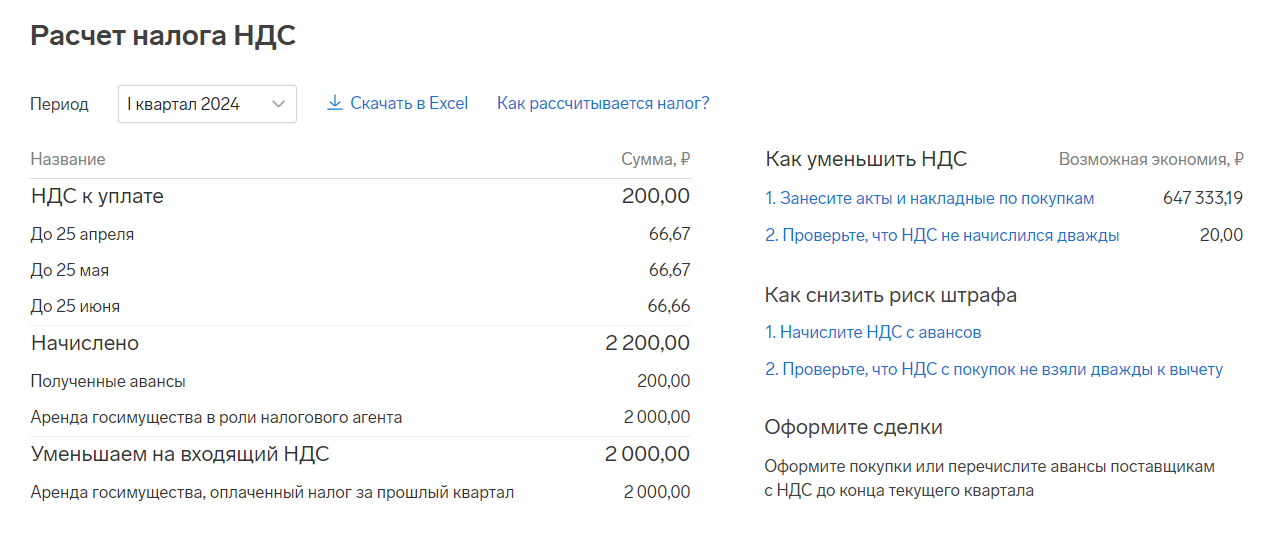

Как работает предрасчет НДС в Контур.Экстерне

Программа для управления персоналом. Контур.ЭкстернСуществуют инструменты для выявления неточностей и ошибок в налоговом учёте при расчёте НДС и налога УСН.

В системе Контур.Экстерн доступен предварительный расчёт НДС, основывающийся на данных текущего учёта.

- из каких сумм складывается налог;

- нет ли ошибок в учете — например, задвоения НДС;

- Какие документы необходимо оформить для получения всех налоговых вычетов?

- Какие по учету налога операции ещё остались невыполненными? Например, НДС с авансов не начислен.

Каждую рекомендацию Контур.ЭкстернаМожно просмотреть подробиные указания и ссылки на документы для применения всех вычетов, своевременного исправления ошибок и уменьшения риска штрафов.

В Контур.Экстерн предусмотрен инструмент для выявления распространенных ошибок в учете расходов по системе УСН.

Переходите по ссылкеДля получения информации об учете и предоставлении отчетов в Контур.Экстерн.

18+. Реклама. Акционерное общество «Производственно-финансовый институт «СКБ Контур», ОГРН 1026605606620. 620144, Екатеринбург, улица Народной Воли, 19А.

erid : 2Vtzqw9P38q