Вычет на покупку ККТ предусмотрен для малого бизнеса, работающего в новых регионах РФ. Предприниматели могут уменьшить налог на УСН за 2024 или 2025 год на сумму затрат, связанных с приобретением и настройкой онлайн кассы.

Предприниматели из новых регионов России на упрощенной системе налогообложения могут уменьшить единый налог или авансовый платеж на расходы, связанные с приобретением и настройкой онлайн кассы. Федеральным законом от 08.08.2024 № 259-ФЗ.

Вычет ограничен суммой в 28 000 рублей и применяется только в отношении одного экземпляра ККТ, фискального накопителя.

В вычет можно включить расходы на приобретение кассы, фискального накопителя, требуемого программного обеспечения, наладку ККТ, ее подготовку к работе и подобные действия.

Условия применения вычета такие:

- На момент постановки в эксплуатацию ККТ организация (или индивидуальный предприниматель) обязана иметь регистрацию и осуществлять деятельность на территории Донецкой Народной Республики, Луганской Народной Республики, Запорожской области или Херсонской области.

- Обладатель контрольно-кассовой техники обязан осуществлять деятельность по одному из специальных режимов налогообложения: упрощенной системе налогообложения (УСН) или патентной системе налогообложения (ПСН).

- ККТ должна быть включена в реестр контрольно-кассовой техники;

- Срок регистрации ККТ в налоговой — не позднее 31 декабря 2025 года. Для регистрации требуется электронная подпись.

- Издержки, связанные с покупкой контрольно-кассовой техники, раньше не включались в расчет налогов по другим режимам налогообложения.

Компания или индивидуальный предприниматель могут уменьшить размер единого налога при уплате за 2024 или 2025 год. Выбор за предприятием.

Фискальная организация опубликовала сообщение на собственном веб-ресурсе. дополнительные информационные материалыЗдесь найдёте ответы на часто задаваемые вопросы о применении ККТ. В данном разделе также доступна регистрация кассы и просмотр актуального реестра ККТ.

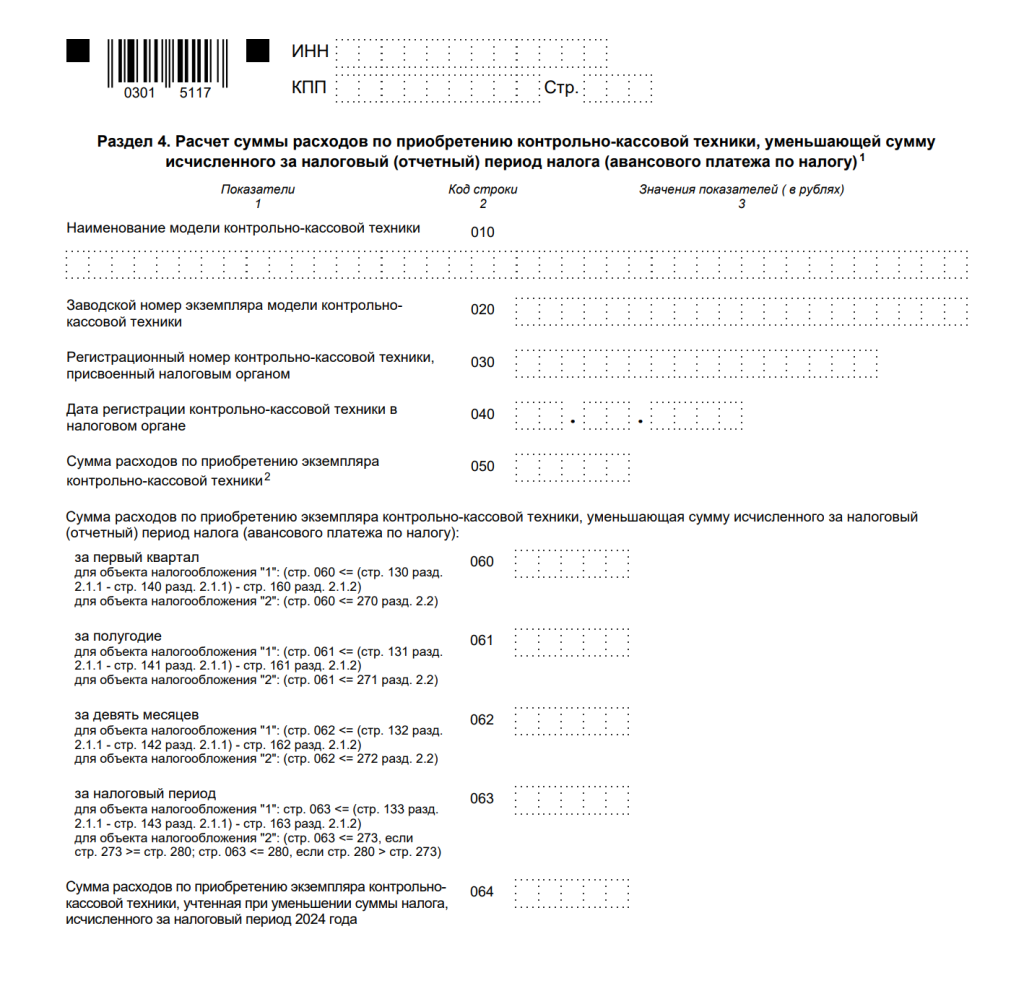

Отражение вычета в декларации по УСН

Для отражения вычета в годовой отчетности за 2024 год в форму декларации по УСН добавлен раздел 4. Для плательщиков на ПСН Приказом ФНС России от 16.10.2024 № ЕД-7-3/859@ утверждено уведомление.

Информация раздела 4 одновременно отражается при оформлении разделов 1.1 и 1.2 декларации по упрощённой системе налогообложения: величина вычета уменьшает сумму налога, подлежащего уплате.

В строке 010В разделе 4 укажите название приобретенной кассы из реестра ККТ. Его можно найти… на официальном сайте ФНС РФНазвание кассового аппарата следует указывать, соблюдая требования регистра.

В строку 020В разделе 4 укажите заводской номер кассы, который указан в технической документации и на кассе.

В строке 030Укажите регистрационный номер, выданный налоговой инспекцией для кассового аппарата.

В строке 040 проставьте дату регистрации кассы в ФНС.

Сумму затрат на покупку ККТ отразите в строке 050.Максимальная сумма — 28 тысяч рублей. В случае превышения расходов укажите 28 тысяч рублей.

Следующие шаги — распределение сумм вычетов поквартально с накоплением.

- строка 060 — вычет за первый квартал;

- строка 061 — вычет за полугодие;

- строка 062 — вычет за 9 месяцев;

- строка 063 — вычет за год.

Строки 060-063 УСН с объектом «доходы» не должны превышать сумму строк 130-133 Раздела 2.1.1, уменьшенную на строки 140-143 Раздела 2.1.1 и строки 160-163 Раздела 2.1.2 декларации.

В случае применения упрощенной системы налогообложения с объектом «доходы минус расходы» значения по строкам 060-063 не должны превышать соответствующие показатели строк 270-273 (280) раздела 2.2 декларации.

Строка 064 заполняется только при подаче налоговой декларации за 2025 год. В ней указывается вычет по расходам на приобретение ККТ, используемого для уменьшения единого налога на УСН в 2024 году.