В случае проведения налоговых проверок, завершенных после 2 июня 2016 года, налоговая инспекция имеет право продлить срок обработки материалов до последнего дня десятидневного срока, исчисляемого с окончания месяца, отведенного плательщику на предоставление письменных возражений по акту проверки. После изучения материалов инспекция может принять решение о проведении дополнительных мероприятий налогового контроля.

Налоговая служба Российской Федерации сообщила о возможном удлинении времени, затрачиваемого на изучение данных налоговой проверки.

Срок для решения по материалам проверки

Статьями 100 и 101 Налогового кодекса Российской Федерации определены сроки, в течение которых налоговая инспекция обязана рассмотреть материалы налоговой проверки, возражения налогоплательщика на акт проверки и вынести решение по результатам рассмотрения материалов налоговой проверки.

Руководитель (замруководителя) налогового органа после изучения результатов налоговой проверки принимает одно из решений (пп. 1, 7 ст. 101 НК РФ).

- либо наказание за нарушение налоговых правил.

- либо постановление о ненадлежащем привлечении к ответственности за налоговое правонарушение.

- Или принятие решения о дополнительных мерах налогового контроля.

При принятии решений о результатах проверок, закончившихся после 02 июня 2016 года,

Срок для вынесения решения составляет 10 дней после завершения месяца, отводимого налогоплательщику на предоставление письменных возражений по акту проверки (п. 6 ст. 100 НК РФ). Срок вынесения решения может быть продлен, но не более чем на месяц.

Налоговая служба полагает, что у налоговых инспекторов есть право на продление сроков проверки до последнего дня заявленного периода, не рассматривая материалы.

После десяти дней налоговая инспекция может решить провести дополнительные проверки по результатам изученных материалов.

Срок принятия решения по результатам дополнительных мероприятий.

При принятии решения о дополнительном контроле со стороны налоговой службы руководитель (или заместитель руководителя) органа обязан по итогам рассмотрения.

- акта налоговой проверки;

- других материалов налоговой проверки;

- дополнительных мероприятий налогового контроля;

- По письменному заявлению налогоплательщика можно принять решение, предусмотренное абзацем 2 пункта 1 статьи 101 Налогового кодекса Российской Федерации.

- или привлечение к ответственности за нарушение налоговых правил.

- Либо постановление о необоснованности предъявления претензий по поводу нарушения налогового законодательства.

После проведения мероприятий налогового контроля рассмотрят материалы как налоговой проверки, так и этих самых мероприятий.

После 02.06.2016 проверками установлено, что срок для принятия решений не должен превышать 10 дней со дня окончания срока на представление письменных возражений по дополнительным мероприятиям налогового контроля (п. 6.1 ст. 101 НК РФ).

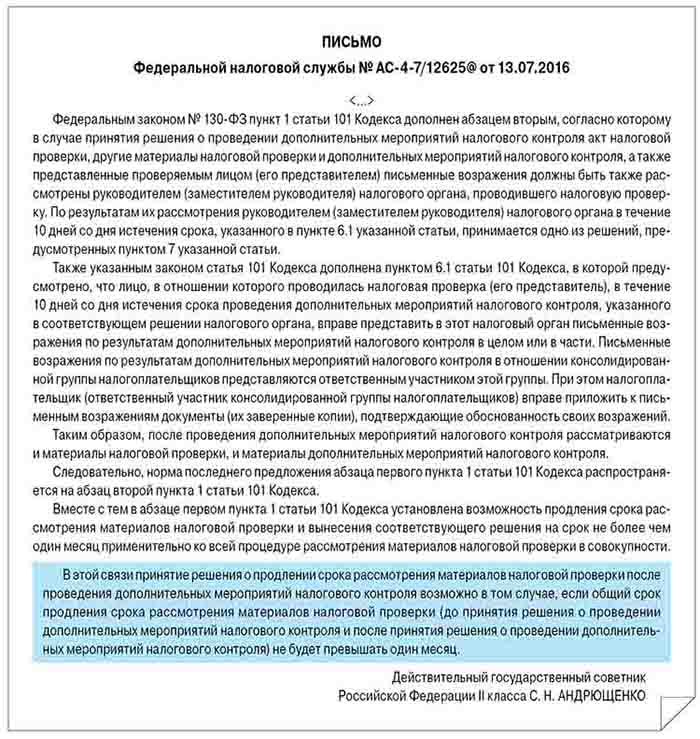

Федеральная налоговая служба России считает допустимым продление срока для рассмотрения материалов налоговой проверки и вынесения решения на один месяц в целом по всей процедуре.

В сообщении Федеральной налоговой службы России указано, что по пункту 14 статьи 101 Налогового кодекса Российской Федерации отмену решения может вызвать исключительно нарушение значимых правил рассмотрения налоговой проверки.

- Дать возможность проверяемому налогоплательщику принимать участие в рассмотрении материалов налоговой проверки лично или через представителя.

- Давать возможность налогоплательщикам предоставлять разъяснения.

Эксперт по налогообложению Николай Адамушкин