Если фирма ведет несколько видов деятельности, то основным видом признают ту деятельность, которая имеет наибольший удельный вес в общем объеме выпущенной продукции (оказанных услуг, выполненных работ).

Для расчета основного вида деятельности принимают выручку без учета НДС.

ПРИМЕР

ЗАО «Строймаркет» ведет три вида деятельности:

• оптовая торговля строительными материалами (доход 6 000 000 руб.);

• производство товарного бетона (доход 2 750 000 руб.);

• транспортные услуги (доход 500 000 руб.).Общий размер выручки организации:

6 000 000 руб. + 2 750 000 руб. + 500 000 руб. = 9 250 000 руб.

В общей сумме выручки удельный вес доходов от каждого из видов деятельности будет таким:

• 64,9% (6 000 000 руб. : 9 250 000 руб. Ч 100%) – оптовая торговля строительными материалами;

• 29,7% (2 750 000 руб. : 9 250 000 руб. Ч 100%) – производство товарного бетона;

• 5,4% (500 000 руб. : 9 250 000 руб. Ч 100%) – транспортные услуги.Наибольший доход «Строймаркету» принесла оптовая торговля строительными материалами. Она и будет являться основным видом деятельности фирмы.

Вид экономической деятельности «Оптовая торговля строительными материалами» имеет код по ОКВЭД 51.53.24. Он относится к I группе профессионального риска.

Первой группе профессионального риска соответствует страховой тариф 0,2% от расчетной базы.

Подтверждение основного вида деятельности

Организация должна ежегодно подтверждать в территориальном отделении ФСС РФ основной вид деятельности.

Напомним, что для коммерческой организации основным признают тот вид деятельности, который по итогам предыдущего года имеет наибольший удельный вес в общем объеме реализованной продукции (выполненных работ, оказанных услуг) или имеет наиболее высокий класс профессионального риска среди равных по объему доходов видов бизнеса.

Для некоммерческой организации – это вид деятельности, в котором по итогам предыдущего года средняя численность работников имеет наибольший удельный вес в общей численности организации.

Для бюджетных учреждений установлены свои правила определения основного вида деятельности. Им может быть присвоен I класс риска по деятельности, финансируемой из бюджета, вне зависимости от фактического направления работы. Если бюджетное учреждение занимается и предпринимательской деятельностью, ему присваивают два класса профессионального риска: I класс и класс, который относится к основному виду коммерческой деятельности.

Основной вид деятельности организации-страхователи подтверждают в Фонд социального страхования РФ ежегодно в срок не позднее 15 апреля. Порядок подтверждения установлен приказом Минздравсоцразвития России от 31 января 2006 года № 55 в редакции приказа от 22 июня 2011 г. № 606н (далее – приказ № 55).

Как подтвердить основной вид деятельности

Класс профессионального риска и страховой тариф для фирмы-страхователя определяются ежегодно на основании документов, представляемых организациями территориальным отделениям Фонда.

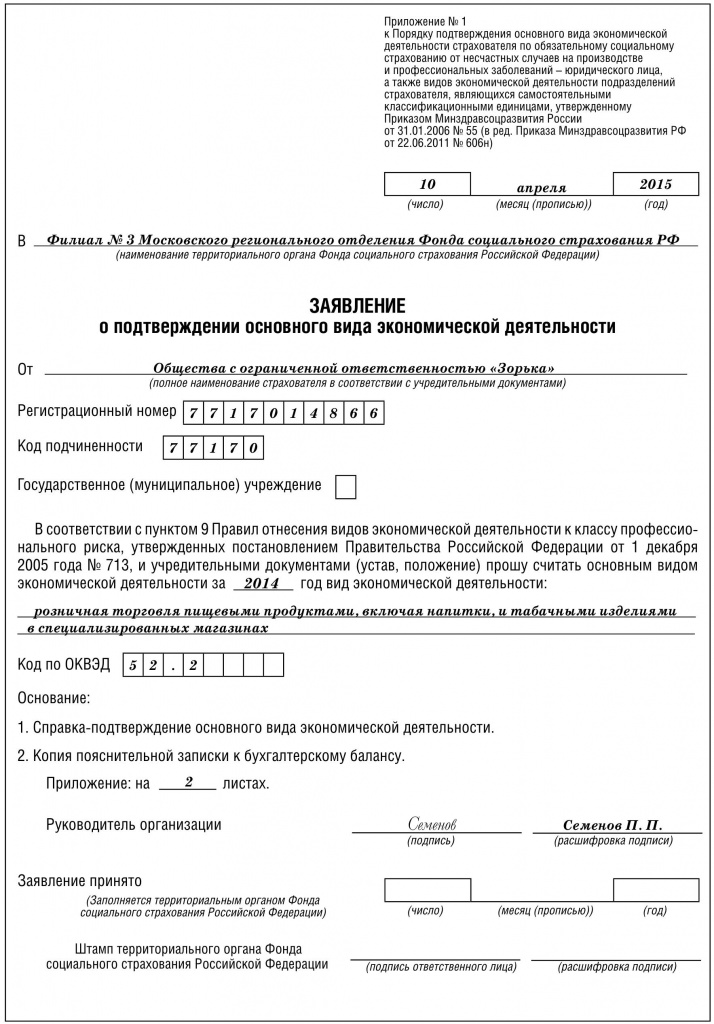

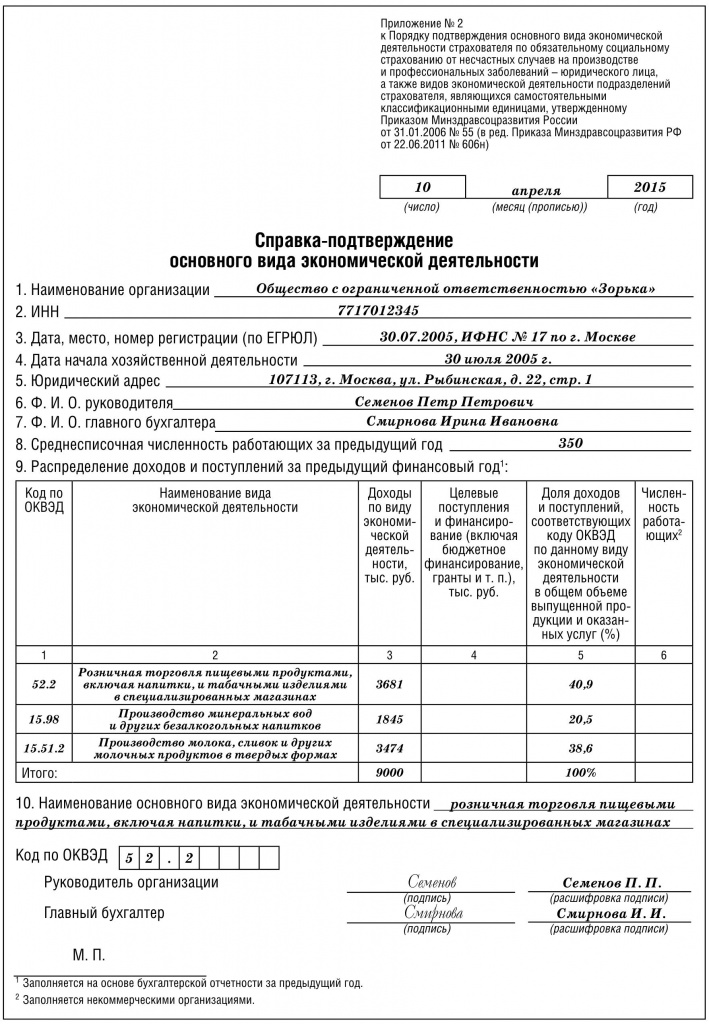

Чтобы подтвердить основной вид деятельности, фирма в общем случае представляет:

- заявление о подтверждении основного вида деятельности;

- справку-подтверждение основного вида деятельности;

- копию пояснительной записки к бухгалтерскому балансу за предыдущий год (кроме предприятий, отвечающих признакам «малых» согласно статье 4 Федерального закона «О развитии малого и среднего предпринимательства в Российской Федерации» от 24 июля 2007 года № 209-ФЗ);

- копию лицензии (для лицензируемых видов деятельности).

Первые два документа необходимо заполнить по формам, указанным в приложениях 1 и 2 к приказу № 55.

Копию лицензии обязаны представить только те компании, основное направление работы которых отнесено к лицензируемым видам деятельности.

Индивидуальные предприниматели, освобожденные от ведения бухгалтерского учета, должны представить в ФСС все перечисленные документы, кроме пояснительной записки.

Дело в том, что единственный документ, в котором они отражают текущие показатели деятельности, – это книга учета доходов и расходов. Поэтому для характеристики финансового состояния индивидуальные предприниматели, обязанные платить страховые взносы, представляют копию этой книги.

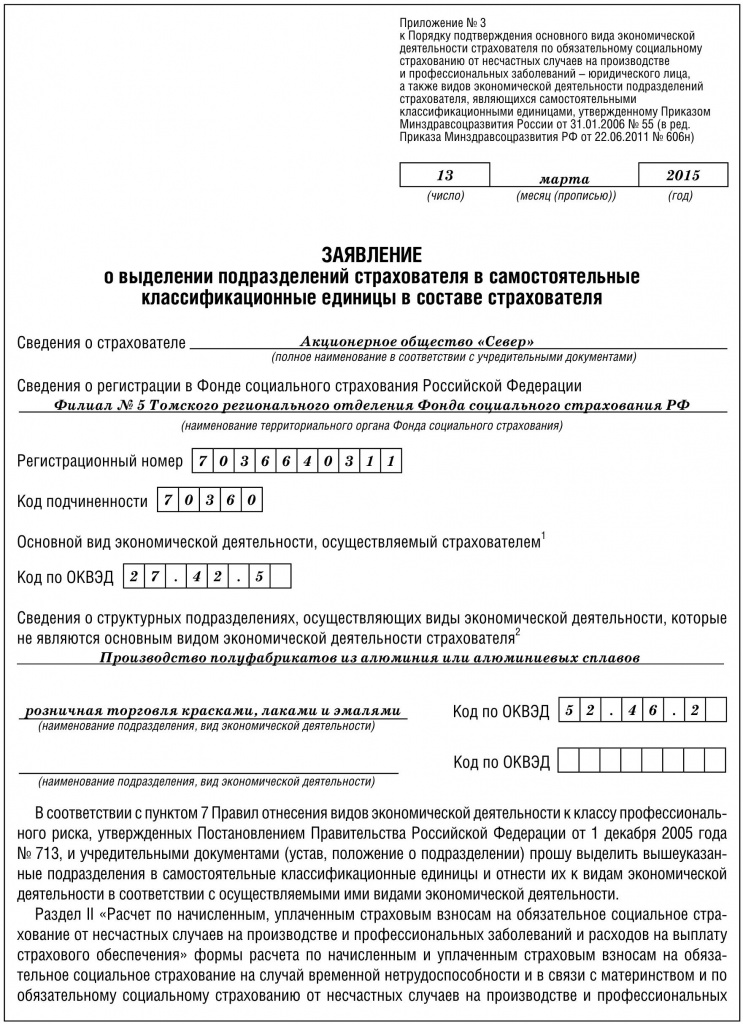

Обособленные подразделения

Если в составе организации имеются структурные подразделения, то ежегодно нужно подтверждать их основной вид деятельности.

Если подразделение имеет отдельный баланс и расчетный счет, компании нужно зарегистрироваться в качестве страхователя в отделениях Фонда по месту его нахождения (ст. 6 Закона № 125-ФЗ). По каждому такому подразделению компания обязана платить страховые взносы, а основной вид его деятельности подтверждают в общем порядке.

Если у подразделения нет отдельного баланса и расчетного счета, то ФСС РФ может отнести его к самостоятельной классификационной единице, если выполнены следующие условия:

- деятельность подразделения не относится к основному виду экономической деятельности фирмы;

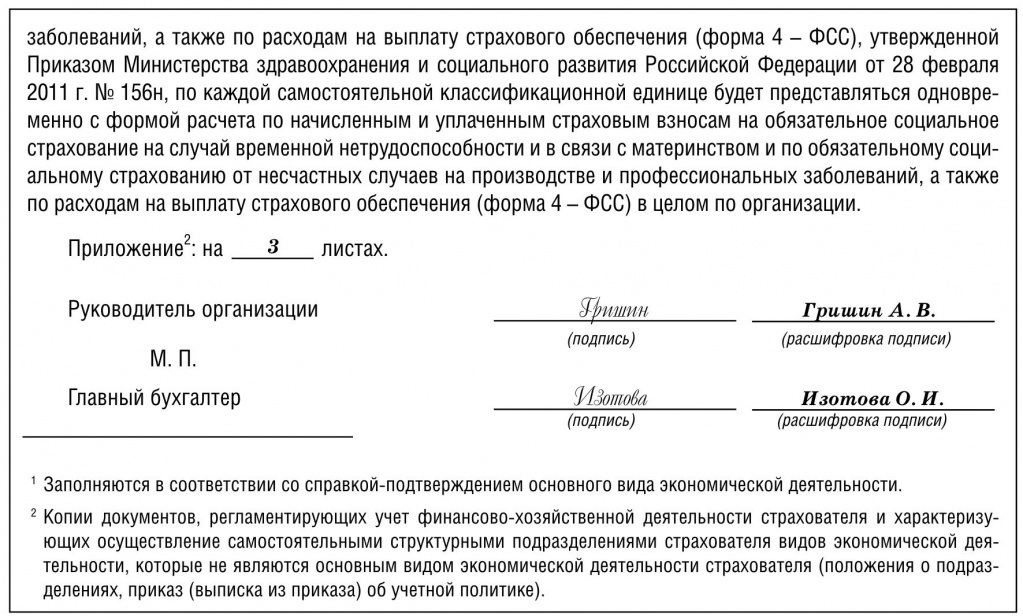

- компания ведет бухгалтерский учет деятельности подразделения, отражая соответствующие доходы в справке-подтверждении основного вида экономической деятельности. Ведение учета должно позволять обеспечить составление раздела II фор- мы 4 – ФСС РФ;

- компания сдает в отделение Фонда социального страхования отчетность по форме 4 – ФСС РФ в целом по предприятию и раздел III этой формы по каждому подразделению;

- на день подачи заявления о признании подразделения самостоятельным у компании отсутствуют долги по уплате взносов «по травме», а также соответствующих пеней и штрафов.

Чтобы подтвердить основной вид деятельности обособленного подразделения, компания представляет в Фонд по месту регистрации заявление по форме, утвержденной приложением № 3 к приказу № 55 (см. предыдущие страницы).

Кроме того, необходимо представить копии документов, подтверждающих, что подразделение компании не ведет основную для организации деятельность. Это может быть положение о подразделениях, приказ об учетной политике компании или выписка из него.

Кто не должен представлять документы

Есть страхователи, которые освобождены от обязанности подтверждать основной вид экономической деятельности.

Во-первых, это вновь созданные организации. Таким компаниям ФСС РФ присваивает страховой тариф по основному виду деятельности, который был заявлен при регистрации. Но это освобождение действует только в течение первого года работы компании. В последующие годы компания обязана ежегодно подтверждать свой вид деятельности.

Во-вторых, о своих видах деятельности не сообщают индивидуальные предприниматели. Сотрудники ФСС РФ берут эту информацию из ЕГРИП, определяя основной вид деятельности предпринимателя по направлению работы, которое указано в реестре основным (п. 10 Правил отнесения видов экономической деятельности к классу профессионального риска, утвержденных постановлением Правительства РФ от 1 декабря 2005 г. № 713).

До того как специалисты отделения ФСС РФ подтвердят основной вид деятельности фирмы и установят страховой тариф взносов на текущий год, фирма должна платить их по прошлогоднему тарифу

Если на текущий год ей присвоят более высокий класс профессионального риска (по сравнению с тем, который она начала применять при уплате взносов в новом году), уплаченные с начала года страховые взносы необходимо пересчитать. Если будет обнаружена недоплата, пени уплачивать не нужно – ведь организация действовала в соответствии с установленным порядком.

Если в течение года фирма изменит вид деятельности, признанный основным, ФСС РФ не будет пересматривать размер страхового тарифа. Это сделают только в следующем году (п. 6 постановления Правительства РФ от 1 декабря 2005 г. № 713).

Если у Вас есть вопрос — задайте его здесь >>

Читайте также по теме:

Классы профессионального риска. Тарифы страховых взносов в 2015 году

Проверочная закупка на фирме

Начисление взносов на прочие выплаты