С 1 января 2023 года действует форма ЕФС-1. Раздел 2 данной формы заменил прежний бланк 4-ФСС о взносах на травматизм. Итоговый отчет за год по этой форме представляется впервые в составе годовой отчетности за 2023 год.

Большинство бухгалтеров ведут отчетность в бухгалтерских программах. При возникновении рассогласований данных всю информацию приходится вводить повторно. Для сокращения попыток правильно заполнить ЕФС-1 необходимо точно знать, какие сведения отражать по строкам и столбцам, а также как проверить достоверность информации.

В Practical Accountant’s Encyclopaedia можно найти подробные инструкции по всем разделам, подразделам, строкам и столбцам.

- Стандартный отчёт для Социального фонда (форма ЕФС-1)

- Состав единой формы ЕФС-1. Таблица

- График подачи частей и подчастей формы ЕФС-1. Таблица.

- Ошибки в ЕФС-1

- Как исправить ошибку в ЕФС-1

- Что грозит работодателю за ошибки в ЕФС-1

- Отчет сдан по неверному формату

- Штраф за не сдачу раздела 2 ЕФС-1

Кто сдает Раздел 2 ЕФС-1 и в какие сроки

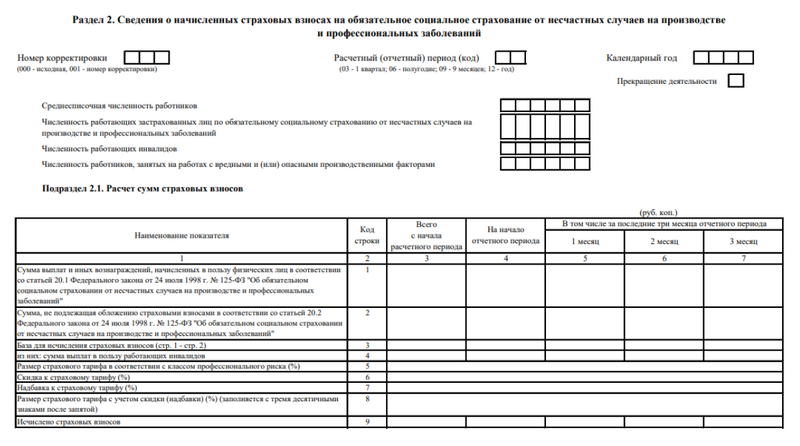

Раздел два носит название «Информация о рассчитанных страховых платежах по обязательному социальному страхованию от несчастных происшествий при работе и профессиональных заболеваний».

Все организации и индивидуальные предприниматели отчитываются перед Соцфондом ежеквартально. Срок подачи документов – не позже 25 числа месяца, который следует за отчетным периодом.

Состав раздела 2 формы ЕФС-1

Раздел 2 формы ЕФС-1 включает титульный лист и четыре подраздела.

- В разделе 2.1 рассчитывают суммы страховых взносов. ;

- подраздел 2.1.1 подраздела 2.1Заполняют заявления организации с СКЕ, госучреждения и муниципальные учреждения, получающие финансирование из бюджетов.

- подраздел 2.2Работодатели, временно передавшие сотрудников другим компаниям, сдаются отчеты.

- подраздел 2.3Информация о заключениях медицинских осмотров и спецпосмотре условий труда к началу года.

Все организации и индивидуальные предприниматели заполняют подраздел 2.1 расчётом взносов и подраздел 2.3 с результатами медосмотров и спецоценки, независимо от статуса деятельности.

Как заполнять титульный лист ЕФС-1

Это наименее сложная часть раздела 2 формы ЕФС-1, где приводятся основные сведения о компании и вид отчетности.

Поле «Номер корректировки»

В случае первого заполнения Раздела 2 ЕФС-1 укажите код «000».

При необходимости внести изменения в уже предоставленную информацию необходимо указать номер корректировки в форме: «001», «002», «003» и т.д.

Поле «Расчетный (отчетный) период (код)»

Укажите код отчетного периода (квартала).

- первый квартал — код «03»;

- полугодие — код «06»;

- девять месяцев календарного года — код «09»;

- год — код «12».

Поле «Календарный год»

Определите год, на который составляется отчет (или корректировка).

Поле «Прекращение деятельности»

Заполняйте данное поле только при ликвидации компании (прекращении деятельности ИП). Вписывайте букву «Л».

Поле «Среднесписочная численность работников»

Определите среднюю численность сотрудников за отчетный период.

Поле «Численность работающих застрахованных лиц»

В этом поле укажите число занятых за отчетный период. Сюда включаются не только сотрудники по трудовым договорам, но и лица, работающие по ГПД. То есть, всех, за кого вы уплачивали страховые взносы на травматизм в отчетном периоде.

Поле «Численность работающих инвалидов»

Число работников с ограниченными возможностями в вашей компании.

Количество сотрудников, выполняющих работы в условиях вредных или опасных факторов производства.

Данное поле предназначено для компаний с неблагоприятными или опасными условиями работы.

Раздел 2.1 ЕФС-1 «Расчёт сумм страховых взносов»

Подраздел 2.1

Раздела 2 ЕФС-1 заполняют все организации и ИП.

Строка 1

Определите общую сумму выплат всем сотрудникам, включая тех, у которых есть трудовые договоры, и тех, с кем установлены гражданско-правовые договоры.

- В третьем столбце указана сумма начислений с начала расчетного периода.

- В четвёртом столбце указана сумма начала отчётного периода.

- Расшифруйте значения по столбцам 5, 6 и 7 как сумму за последние три месяца отчетного периода.

Строка 2

В эту строку укажите суммы, выплаченные работникам без начисления страховых взносов согласно статье 20.2 Федерального закона № 125-ФЗ.

Обсуждается освобождение от страховых взносов пособий, компенсаций, материальной помощи до 4 000 рублей, оплаты питания, денежного довольствия, единовременной материальной помощи при рождении ребенка до 50 000 рублей, а также материальной помощи мобилизованным или их семьям и подобных выплат.

Как при заполнении строки 1, сумма в столбце 3 указывается нарастающим итогом с начала расчетного периода, в столбце 4 — на начало отчетного периода, а затем в столбцах 4,6,7 расшифровывается за каждый из последних трех месяцев отчетного периода.

Строка 3

Эта сумма служит основой для расчета страховых взносов. В столбце 3 она указывается нарастающим итогом с начала расчетного периода, в столбце 4 – на начало отчетного периода. Далее в столбцах 4,6,7 расшифровывается и за каждый из последних трех месяцев отчетного периода.

Убедитесь, что величина базы для расчета платежей равна значению: первая строка минус вторая строка.

Строка 4

Доля расходов из общего фонда, предназначенная для трудоспособных инвалидов.

Сроки 5, 6, 7 и 8

В строках 5-7 укажите установленные для вашей компании надбавки или скидки к страховому тарифу.

В пятой строке укажите размер страхового тарифа, установленного вашей компанией. В шестой строке – процент скидки от тарифа, а в седьмой – процент надбавки к нему.

В итоговом результате по восьмой строчке нужно отразить размер страховой платы с учётом возможной скидки или надбавки.

В данном столбце число должно иметь три знака после запятой.

Организации и индивидуальные предприниматели, подающие подраздел 2.1.1 подраздела 2.1., не заполняют строки 5, 6, 7 и 8.

Строка 9 «исчислено страховых взносов»

Главная линия этого листа.

В столбцах укажите суммы рассчитанных страховых взносов: нарастающим итогом с начала расчетного периода (столбец 3), на начало отчетного периода (столбец 4), за три последних месяца расчетного (отчетного) периода (столбцы 5,6,7).

Убедитесь, что сумма в третьем столбце «всего с начала расчетного периода» соответствует сумме показателей на начало отчетного периода и за три последних месяца отчетного периода. Сумма третьего столбца равна сумме четвертого, пятого, шестого и седьмого столбцов.

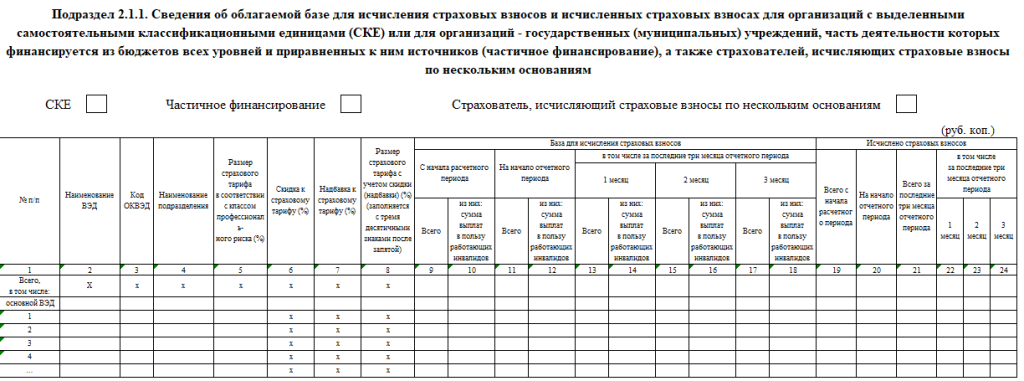

Подраздел 2.1.1 подраздела 2.1

Этот подраздел 2.1.1

сдают не все организации и ИП, но многие.

Первым шагом в этом подразделе укажите тип страхователя – причину сдачи отчета.

В списке типов представлены варианты: «СКЕ», «Частичное финансирование», «Страхователь, исчисляющий страховые взносы по нескольким основаниям».

Выберите нужное и поставьте рядом с ним знак «X».

В первой строке таблицы под заголовком «Всего, в том числе» данные располагаются в столбцах с девятого по двадцать четвертый. В них указывают итоговые показатели.

Если галочка стоит возле графы «СКЕ», то в поле «Основной ВЭД» нужно вписывать информацию о том виде деятельности, который соответствует главному виду экономической деятельности организации и не разделен на отдельную категорию (СКЕ).

В столбцах 2–5, 9–24 строк с порядковыми номерами указывайте сведения о деятельности, которая выделена в СКЕ.

В случае выбора варианта «Частичное финансирование», заполните строку «Основной ВЭД» раздельно: по виду деятельности, получающему бюджетное финансирование (ставка 0,2%), и по видам коммерческой деятельности (ставки отличные от 0,2%). Для этого воспользуйтесь необходимым количеством строк.

Если отмечено поле «Страхователь, исчисляющий взносы по нескольким основаниям», в строке «Основной ВЭД» укажите данные для каждого основного вида экономической деятельности. Количество строк должно соответствовать числу видов деятельности компании.

В дальнейшем в столбцах укажите следующие сведения:

|

Столбец 2 |

Главный код видов экономической деятельности и коды отделов, выделенных в системе классификации экономической деятельности. |

|

Столбец 3 |

Основной ОКВЭД и коды по каждой СКЕ |

|

Столбец 4 |

Название СКЭ. В строке «Основной ВЭД» — наименование застрахованного лица. |

|

Столбец 5 |

Размер страхового тарифа, определённый для компании и её страховщика. |

|

Столбцы 6,7,8 |

Заполняются только по строке «Основной ВЭД» |

С столбцов 9-18 указывается база для расчета страховых взносов: сначала сумма нарастающим итогом с начала расчетного периода, затем на начало отчетного периода. После этого расшифровка базы и суммы выплат в пользу инвалидов за каждый из последних трех месяцев отчетного периода. По каждой базе указываются суммы выплат, входящие в базу в целом.

Далее располагаются столбцы с 19 по 24 – «Исчислено страховых взносов».

В данном разделе, равно как и в целом отчете, приводятся суммы по нарастающему итогу с начала расчетного периода, затем – на начало отчетного периода, а также подробный разбор показателей за каждый из последних трех месяцев отчетного периода.

Более подробную информацию смотрите в справочнике «Практическая энциклопедия бухгалтера».

- Подраздел 2.1

- Подраздел 2.1.1

- Подраздел 2.2

- Подраздел 2.3

Контрольная проверка данных раздела 2 ЕФС-1

В разделе 2 ЕФС-1 суммы по строке «Всего» подраздела 2.1.1 должны быть равны суммам соответствующих показателей подраздела 2.1.

|

Подраздел 2.1.1 подраздела 2.1 |

Подраздел 2.1 |

|

Столбец 9 |

Столбец 3 строки 3 |

|

Столбец 10 |

Столбец 3 строки 4 |

|

Столбец 11 |

Столбец 4 строки 3 |

|

Столбец 12 |

Столбец 4 строки 4 |

|

Столбец 13 |

Столбец 5 строки 3 |

|

Столбец 14 |

Столбец 5 строки 4 |

|

Столбец 15 |

Столбец 6 строки 3 |

|

Столбец 16 |

Столбец 6 строки 4 |

|

Столбец 17 |

Столбец 7 строки 3 |

|

Столбец 18 |

Столбец 7 строки 4 |

|

Столбец 19 |

Столбец 3 строки 9 |

|

Столбец 20 |

Столбец 4 строки 9 |

|

Столбец 22 |

Столбец 5 строки 9 |

|

Столбец 23 |

Столбец 6 строки 9 |

|

Столбец 24 |

Столбец 7 строки 9 |

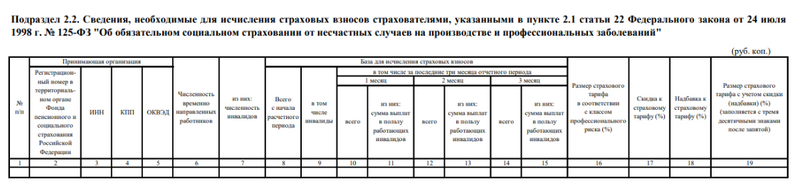

Подраздел 2.2 раздела 2

Этот подраздел 2.2 К сдаче подлежат организации, осуществившие перевод работников другому работодателю на основании соглашения о выполнении работ.

В разделе с информацией о регистрации компании укажите: номер в СФР, ИНН, КПП и ОКВЭД принимающей стороны.

Сколько строк понадобится, будет зависеть от числа коллег, которым передал работников на время.

В шестом столбце укажите общее количество работников, временно переданных другому работодателю. В седьмом столбце напишите, сколько из них – инвалиды.

В расчётах страховых взносов применяется базовая величина, которая учитывается суммарно с начала года и отдельно за последние три месяца по месяцам. Информация о базе для инвалидов вынесена в отдельный столбец.

В столбцах с шестнадцатого по девятнадцатый укажите тариф, скидку, надбавки и итоговое значение.

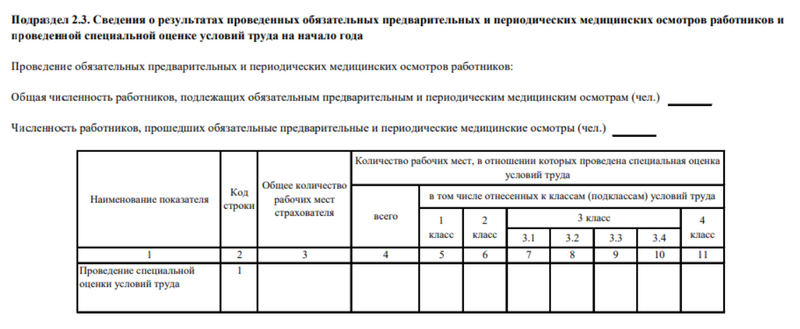

Подраздел 2.3 раздела 2

Это подраздел 2.3 раздела 2 ЕФС-1Все фирмы и индивидуальные предприниматели сдаём его. В нём указывают сведения о медицинских осмотрах и оценке условий труда.

Информация приведена по состоянию на начало года, поэтому квартальные данные в отчёте останутся неизменными.

Даже если компания недавно зарегистрирована и срок прохождения специальной оценки труда ещё не истек, данный раздел необходимо заполнить нулями.

В графе «Общая численность работников, подлежащих обязательным предварительным и периодическим медицинским осмотрам (чел.)» внесите сведения обо всех работниках, обязанностью которых является прохождение предварительных и периодических медицинских освидетельствований.

В графе «Численность работников, прошедших обязательные предварительные и периодические медицинские осмотры (чел.)», укажите лишь тех, кто к моменту представления отчётности уже прошёл медосмотр.

Если у вас нет работников, обязанных проходить медицинские осмотры, введите ноль (0).

В столбцах с 4 по 11 укажите информацию о числе рабочих мест, подлежащих СОУТ, на 1 января отчетного года. Сначала общее количество, затем – по группам риска. Источником данных служит отчет (декларация) по СОУТ.